日子不好过,这是很多人对当下经济的一个直观感受。这背后,在宏观层面,有一个很大的影响因素,就是美国加息紧缩全球的流动性,将全世界带入了金融紧缩周期,换个说法,也就是我们常说的金融战。

我之前说过一个观点,金融战下无牛市,因为美国是高利率,我们是低利率,美国是紧缩回收流动性,我们是在宽松释放流动性。其实不光是金融战下无牛市,其他各个市场的资金流动性,也都会受到影响。

资金天然是会逐利的,哪里的利率高,哪里的收益率更高,它就会往哪里流动。钱走了,繁荣就不再了,经济自然也会比较艰难,这就是很多人的一个直观感受。所以现在大家最关心的一个问题就是,如果接下来美国开始降息,那是不是金融战就彻底结束了,我们的经济情况,是不是也就会好起来了呢?

这是现在很多人的一个乐观预期,因为他们觉得一旦美国开始降息,资金可能就会从美国流出,向中国回流,随着资金的回流,那么各个市场的流动性将会得到改善,一切就都会好起来了。

但真的是这样吗?

美国降息,我们就会好起来吗?

我这里可能要泼一盆冷水,当美国决定进入降息周期之后,形势可能不会像有些人所预期的那样乐观。因为金融战的失败,意味着传统意义上的常规手段已经全部失败,对于美国来说,他们可能会走向更加极端,更加疯狂的选择。

这也就是过去我提出的这样一个观点,当金融战结束的时候,冷战可能就会全面加剧了。对于这个判断,主要是基于两个方面的考虑。一个方面是长期来看,基于美国对于自身霸权维护的考虑。另一个方面是短期来看,基于对国际资本流向选择的考虑。

我们先来讲第1个方面,长期而言,美国对霸权维护的考虑。

就目前的局面而言,美国绝对不会轻易放弃,对于自身霸权地位的维护。在过去的几年中,美国可以说是无所不用其极,已经分别从贸易、科技、生物、金融、舆论,这几个方面对我们发起了全方位的攻击和遏制。

在这里面,大家也可以看得到,唯一没有正式实施的,就是热战。但是我们并不能对此抱有侥幸,因为美国之所以还没有发动热战,或者是代理人战争,并不是因为美国有足够的理性,而是因为他们认为在具有优势的方面所进行的战争,还没有结束。

而这个最有优势的方面,说白了就是金融战。

美国在贸易科技生物舆论这几个方面,发起的攻击和遏制,实际是在金融战之前就已经开始了。只不过美国自己可能也没有预料到,在实体经济和产业科技方面,对我们进行的打压,并没有达到他们预期的结果。

而金融战是在2022年3月才正式开始,某种意义上来说,这是美国最后的孤注一掷。因为金融战是美国过去最具有威胁性,也是具有优势和把握的一个方面。

所以其实我们也可以这么说,在过去的几年间,新冷战之所以还没有出现全面的加速和恶化,很大程度上是因为美国还在等待金融战的结局。对他们来说,可能只有金融战也彻底失败之后,他们才会对所有的常规手段都彻底失去信心。

关于金融战已经结束,我在前面已经有文章具体的阐述过了,美联储的加息紧缩,需要制造的都是强美元周期。随着日元汇率的反转,日元大幅升值,基本上已经宣告了美元最后的强势一击已彻底结束,因为日元本身就是美元指数权重中,占比排第二的货币。

日元强势,必然意味着美元的弱势。所以前段时间才会出现只要日元大幅反弹,就会引发美元走软,美国股市暴跌。因为日元升值打破了美国金融资本的利益循环,也打破了全球美元日元套利交易者的交易预期。

至于接下来的发展,将主要是美国如何进在金融战场上行打扫收尾。随着9月降息预期兑现的临近,这等于是向全世界宣告,美国金融战将以失败而告终。

这之后,大概率的,美国内部最为极端最为疯狂的这部分势力,将会重新主导局势,而他们会怎么选择?很显然,摆在他们面前的选项已经不多了。贸易战,科技战,生物战,舆论战,金融战,这些选项都已经一一的尝试并以失败而告终。

在剩下的选项中,基本上就只有新冷战全面加剧和代理人战争这两个选项。那么在这样的情况下,作为美国的对手方,还能预期随着金融战的结束,我们所面临的国际宏观环境,会变得好起来吗?

过去我们有一部分人还是比较乐观的,认为新冷战打不起来,最主要的原因就是自2018年贸易战之后,美国推动的制造业回流,供应链重组,产业链转移,这几件事情都远远不如预期。换句话说,中美之间的经贸往来,暂时是无法进行彻底切割的。

所以很多人比较乐观,认为在经贸联系无法切断的情况下,新冷战自然也将无法全面展开,但实际情况是,形势仍然在进一步恶化。

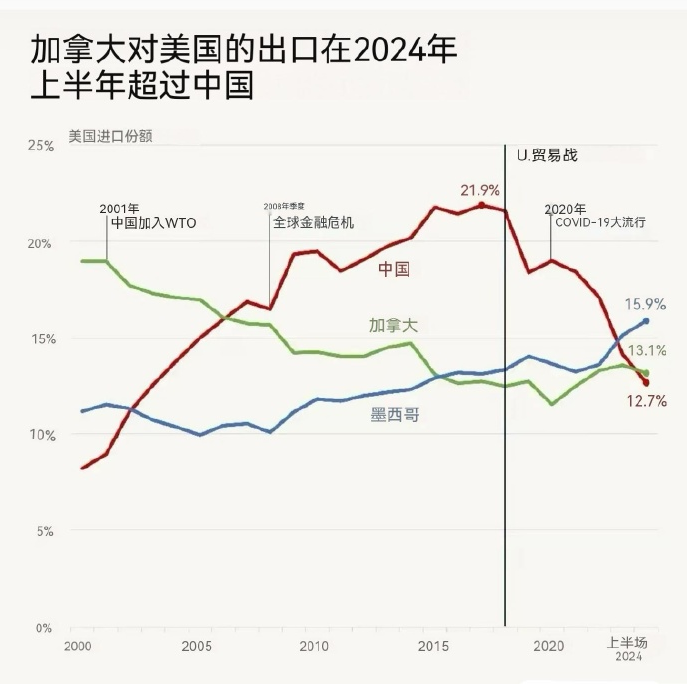

时间来到2024年,在今年上半年,我们已经从美国过去的第一大进口来源国,变成了排名第三。排在第一和第二的依次是墨西哥和加拿大。同样,美国也早已经沦为我们的第三大贸易伙伴国,第一和第二分别是东盟和欧盟。

中美双方的直接贸易,从金额到占比都在下降。当然很多人也都注意到了,就是中美之间的贸易,可能在通过转口贸易进行,这其中有两个很重要的中转站,分别是东盟国家和墨西哥。所以大家觉得,这好像也并不影响中美之间的实际经贸往来。

但恰恰相反,这很可能就是美国设计并希望看到的结果,将中美之间的直接贸易往来,转为间接的转口贸易。

我过去讲过这个问题,美国搞的印太经济框架和我们主导的RCEP之间,除了东盟国家之外,还有日韩澳新,都是两个经济组织中间重叠的国家,他们所起的作用,就是作为间接贸易的桥梁。

很明显,对于美国来说,要升级新冷战,就不可能维持日益增长的直接经贸往来。而一旦双方的贸易大量转为转口贸易,那随之而来的,可能就是新冷战格局的长期化。因为美国会自认为找到了一条解决实物商品需求的途径,他自然会在对抗中表现的更加肆无忌惮,除非我们能主动切断这种经贸往来和利益关系。

但是有钱赚,可以创造税收,可以创造就业,可以创造外汇收入,我们真的会主动去切断这个利益链条吗?实际上,我们的大型企业正在加大对于东盟,对墨西哥,对东欧的投资。很显然,我们有很多已经强大起来的资本力量,并不准备放弃这块利益。

那么随着美国主导的新冷战全面加剧,这种资金与产业流失的状况,必然还会持续。所以你说金融战结束,一切就会好起来了,这可能吗?

美国将全力阻止资金流向中国

除了对于自身霸权的维护,还有一个短期的影响因素,就是当美国的利率政策反转,从加息转为降息,那么国际资本对美国市场的预期也会反转。站在全球的视角去看,哪里的市场最安全,哪里的资金收益率最高,他们就会流向那里。

安全性和收益率,永远是资金最重要的两点考虑。对他们来说,没有家国情怀,没有个人爱恨。资金所需要考虑的,永远是在安全的前提下,追逐更高的收益率,这是资本的本能。对于这一点来说,我相信美国人的认识,要远远比我们更加深刻。

现在美元基准利率位于5.5%的高位,美国股市也处于历史高位,同样,美国的国债规模也处于历史高位,并继续以惊人的速度膨胀。而在美国新冷战主要的对手方,经济仍然维持着中高速在继续增长,汇率处于低位,资产价格也处于偏低的位置。

两相对比之下,作为理性的国际资本,在面临着美元金融政策即将反转之际,他们会怎么选择呢?

其实巴菲特的操作已经给出了答案。如果没有更好的选择,他宁愿选择安全。如果在安全的前提下有更高收益率的选择,他一定会毫不犹豫的加入。

那现在的问题是,过去将近三年的加息周期,全面推高了美元资金的收益率,那么到了美联储利率政策反转的时候,全世界的资金,首要考虑的问题,就是如何落袋为安,在美国市场的高位进行兑现。

而反过来,这个时候对于美国这个庄家来说,最主要的考量就是两个问题,一个是如何阻止他们兑现,一个是如何阻止他们流出。

如何阻止兑现,在上一篇文章中,我已经讲过了,最好的办法就是制造崩盘。将这些资金以及他们预期的收益,全部埋葬在快速的崩盘里。这样也就不会有机会在美国的金融市场进行兑现。

这么做的好处是可以消灭大量的货币,资产,以及债务。在崩盘之后,低位的美国市场,其潜在收益率会得到修复,这也将极大减轻美国未来所面临的长期高通胀的压力。同时像巴菲特这样已经提前在高位兑现撤离的美国本土金融资本,也就顺利的完成了对过去几年间回流美国资本的收割。

但无论如何,总会有其他的资金活下来。所以美国面临的另一个问题,就是如何阻止他们从美国流向中国。

大国间的竞争,往往是全方位的,美国本身就是一个移民国家,过去的几十年间,吸引着全世界的优秀人才,当然也吸引了全球的资本加入。通过精英人才加金融资本的组合,美国在过去的几十年,其实是在推行一个精英统治全世界的路线图。

那现在美国随着社会矛盾的加剧,对全球精英人才的吸引力正在下降。而美国制造业的空心化,对于实业资本更是完全没有吸引力。所以在美国的金融战结束之际,如何阻止已经回流美国的各路资本流出,流向中国,就是接下来这两年之内的当务之急。

如果国际资本大幅流向中国,那美国在接下来的竞争中,毫无疑问将会处于劣势。因为美国的产业空心化,决定着他必须依靠盟友,依靠霸权,也依靠国际资本的齐心协力,才能进行这样的竞争。

在过去的近三年时间里,美国以高利率吸引了全球资本回流美国,他绝不会轻易容忍这些资金再流向中国,投入到中国的产业升级和人工智能的浪潮中去,为社会主义建设进行助力。这在未来可以说是显而易见的事情。

只要美国还要继续坚持新冷战,继续进行大国博弈,或者本质的说,美国只要不放弃对于霸权的维护,他就绝不会允许国际资本倒向中国,流入中国。

很多人担心我们的资产价格处于低位,被国际资本抄底,实际上大可不必。我们的金融市场,经过这些年的大幅扩张,整体规模已经大幅扩容。只要对战略层面的核心资产掌握着控制权,在产业方面,尤其是制造业行业,就不用太过担心。

而现实的发展也正是如此,我们在逐步的放松对于外资进入制造业的限制。这可以理解为,让国际资本走进来,大家利益共享,从而避免制造业走出去。

我们也可以合理推测,在美国转为降息之后,我们可能会放缓人民币升值的节奏,同时使资本市场在偏低的位置保持震荡,这样可以对国际资本形成最大的势差和吸引力,以引流国际资本作为长期耐心资本,流入中国。

但是在美国这一边,如果他不能压低中国的经济增长和资金收益率。那他必定要做的,就是会制造冲突,来降低资金的安全预期,从而阻止资金流向中国。

热战冷战还是生物战?

所以在这样一个背景下,随着美国降息时间越来越临近,美国在中国周边制造冲突的冲动就会越来越强烈。很显然,一个地方如果有强烈的战争预期,那对于资金安全来说,就会形成重大的隐患,这正是美国希望看到的。

对美国而言,全世界其他地方越乱,美国就会显得越安全。

但是前面我们已经分析过了,基于对霸权的维护,美国在其他常规手段用尽之后,也必然会考虑到代理人形式的热战和全面加剧的新冷战。

在我们周边,如果美国要挑起代理人战争,主要就是这么几个点,东边的朝鲜半岛,东南的台海日本,以及南海菲律宾和西边的印度。

这里面美国最希望看到的,是印度跟我们爆发全面的边境冲突,但是今年以来,美国跟印度之间有点不对付,印度一度曾向边境地区进行增兵,但是美国可能没有给到令满印度满意的对价,最后导致美印之间不欢而散,这个不欢而散的点,就在孟加拉国。

过去美国通过许诺印度,将国际产业链和供应链全面向印度转移,一直是希望挑起印度与我们进行全面冲突。从这个最新局势的发展情况来看,估计在接下来的这两年,很可能已经彻底失去希望了。甚至印度接下来对我们的态度,也可能会出现大幅缓和。

而东边的日韩和南海的菲律宾,这基本算得上是美国的军事殖民地,这是美国目前最希望挑起代理人战争的三大热点区域。

我在过去的文章里面写过,这里面最敏感的是台海,这是中美之间的三大底线之一,美国没有绝对的把握,或者说没有到迫不得已的境地,是不会轻易在这里挑起战争的。但是随着局势的发展,以及美国降息之后形势发展的需要,也不排除美国会将这种战争的预期拉满,来恐吓资金不要流向中国。

接下来的一年内,我们周边的地缘冲突,很可能会走向剑拔弩张的局面,这是可以预期美国要打的明牌。

除此之外,最近全世界新一轮的疫情又在加剧,非洲的猴痘疫情形势也比较严峻。这些都在提醒我们,全球的安全局势并没有缓解,而对手的下限,远比我们预想的还要低。

最后

我想跟大家说的是,真正居于决定性因素的,只有两个,一个是周期,一个是趋势。经济周期的下行,还有漫长的时间需要完成。这个过程里面可能会发生很多事情,这些事情并不是决定性影响因素,你以为这个事情结束了就会好起来,实际上周期还远未结束,一个事情结束了,还有其他的事情会纷至沓来。

对我们来说,好消息是,我们自建国以后,一直维持着一个由人口和周期叠加的,超大规模的向上发展趋势,这个趋势具有强大的动能和惯性。当周期向下,趋势向上的时候,对一部分人来说,其实是个机会。因为这个时候如果抓住一些潜在的机会,等到周期和趋势共振的时候,你就是下一个周期的人生赢家。

当然,前提是你先要能熬过去。